お悩みポイント!

モバイル保険とは、スマートフォンやタブレットなどの端末が故障・破損した際、修理費用や交換費用の一部が補償されるサービスです。

モバイル保険のデメリットとして、月額費用がかかる、補償対象に制限があるなどがあります。

そのため、スマホの破損リスクが低い人、利用頻度が少ない端末を使っている人には、モバイル保険はおすすめできません。

一方で、モバイル保険のメリットとして、修理費用の自己負担を抑えられる、契約会社を問わず補償を受けられるといった点があります。

今回は、モバイル保険のデメリットを中心にメリットも調査。

おすすめする人・しない人、注意点など、安心して次の行動に移るためのさまざまな情報をお伝えしていきます。

- モバイル保険からわかる主な7つのデメリットとその解決策

- モバイル保険から知る7つのメリットとその活かし方

- モバイル保険から見極める、向いている人・向いていない人の特徴

- モバイル保険から学べる契約時の注意点や見落としがちな条件

- モバイル保険から得するための活用方法や選び方のコツ

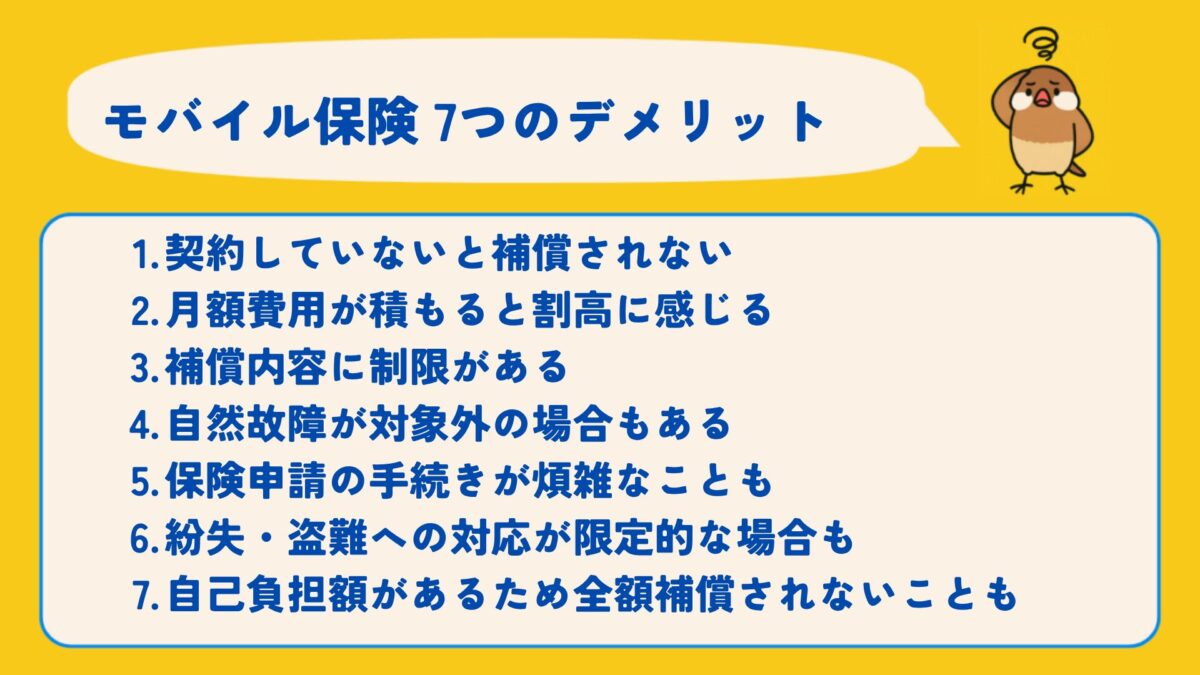

モバイル保険|7つのデメリットと解決策!

モバイル保険について、デメリットと解決策を紹介していきます。

契約していないと補償されない

モバイル保険は、加入した時点から補償が開始される仕組みです。

そのため、加入する前に端末を落として画面が割れてしまった場合や、水没してしまった場合などは、補償の対象外になります。

「あとで入ればいいや」と思っていた矢先に事故が起こると、全額自己負担になる可能性もあります。

特に、高額なスマートフォンを使っている人にとっては、修理代が大きな負担になることも考えられます。

解決策はある?

モバイル保険を活用するなら、スマホ購入時にすぐ加入するのがベストです。

購入直後であれば、端末が新品の状態であるため、スムーズに保険に加入できますし、補償対象の幅も広がる可能性があります。

加入のタイミングを逃さないよう、購入時に加入するかどうかを即決することで、補償を最大限活用できます。

特に、精密機器であるスマホは突然のトラブルが起きやすいため、加入の遅れが致命的な損失につながらないように備えることが重要です。

以上からモバイル保険は、

加入前の破損には補償されない点がある

その解決策として、

購入直後に加入するのが安全

ということを覚えておきましょう。

ハクブン

ハクブンモバイル保険って、スマホを買ってから壊れてもすぐ入れば補償される?

シナモン

シナモンいいえ、加入前のトラブルは補償対象外なので、購入直後の加入がおすすめです。

月額費用が積もると割高に感じる

モバイル保険の月額料金は数百円~1,000円台が一般的ですが、毎月支払い続けることで、数年後にはかなりの金額になっていることがあります。

特に、端末の破損や故障が起きなかった場合は、「結果的に損をしたかも」と感じる人もいるようです。

また、家族で複数台分の保険に加入すると月額費用が倍増するため、家計への影響も無視できません。

こうした費用面でのデメリットは、契約前にしっかりと理解しておく必要があるでしょう。

モバイル保険 月額料金比較表(主要5社)

| 保険サービス名 | 月額料金 | 補償対象台数 | 主な補償内容 |

|---|---|---|---|

| モバイル保険(さくら少短) | 700円 | 最大3台 | 故障・破損・水濡れ・盗難 |

| あんしんスマホ保険(さくら少短) | 800円 | 最大3台 | 故障・破損・水濡れ・盗難 |

| justInCase スマホ保険 | 約959円〜(割引後) | 1台 | 故障・破損・水濡れ・盗難・紛失 |

| Mysurance スマホ保険 | 200〜790円 | 1台(複数契約可) | 故障・破損・水濡れ・盗難・紛失 |

| キャリア補償(ドコモ・au・SBなど) | 363〜715円 | 1台 | 故障・水濡れ・盗難・紛失 |

解決策はある?

モバイル保険を無理なく続けるためには、補償が必要なメイン端末のみに絞って保険をかけることが有効です。

また、端末の使用状況や購入金額に応じて「この端末は保険に入る価値があるか?」を事前に判断することも重要です。

保険会社によっては、複数端末を1契約でカバーできるプランもあるため、コストを抑えつつリスクヘッジできる方法を比較検討するのも賢いやり方です。

以上からモバイル保険は、

長期間での支出がかさみやすい点がある

その解決策として、

必要な端末だけに加入するのが有効

ということを覚えておきましょう

ハクブン毎月の支払いが地味に高くなってきて、保険って本当に得なの?

シナモン使う可能性のある端末だけに絞ると、費用対効果を高められますよ。

補償内容に制限がある

モバイル保険には補償範囲に制限があります。

たとえば、軽微なキズや塗装の剥がれ、充電ケーブルの故障などは「自然消耗」と見なされ対象外となることが多いためです。

また、過失の程度によっては、保険金が支払われないこともあります。

補償内容が思ったよりも限定的だったというケースもあり、契約内容をしっかり確認しないと「思っていたのと違う」と感じる恐れがあります。

モバイル保険の補償範囲と主な制限まとめ

| 補償内容(よくあるトラブル) | 補償される可能性 | 注意点・制限事項 |

|---|---|---|

| 落下による画面割れや本体の破損 | ◎ 多くの保険で補償 | ただし、経年劣化や自然なキズは対象外になることがあります。 |

| 水濡れ・水没トラブル | ◎ 多くの保険で補償 | 水没後に長期間放置すると補償されないことがあるので早めの申請が大切。 |

| 故障(電源が入らないなど) | ◎ 一部保険で補償 | 故障の原因が物理的でない(内部不良など)と対象外になることも。 |

| 盗難・紛失 | ◯ 保険により異なる | 盗難は補償しても「紛失」は対象外という保険が多いので要確認です。 |

| バッテリー劣化 | ✕ 基本的に対象外 | バッテリーの自然劣化は「消耗品」扱いとして補償されません。 |

| ソフトウェア不具合(アプリの不調) | ✕ 対象外が多い | アプリやOSのエラーなどは保険対象外です。修理より初期化が推奨されます。 |

| 自己改造・非正規修理後のトラブル | ✕ 対象外が多い | 正規店以外で修理してしまうと、保険が無効になることもあります。 |

解決策はある?

加入する前に、各社が提供する補償範囲や支払い条件をきちんと比較することが大切です。

公式サイトや契約書面には細かい条件が明記されており、読みにくくても目を通すことで後悔を防ぐことができます。

特に「どんなケースで補償が受けられるか」「何が対象外か」を理解しておくと、無駄なトラブルを避けることにつながります。

比較サイトや口コミなどを参考に、実際の利用者の声をチェックするのもおすすめです。

以上からモバイル保険は、

補償対象が限定的な場合がある点がある

その解決策として、

補償内容を事前に比較するのが安心

ということを覚えておきましょう。

ハクブン全部補償されると思ってたのに、修理代が出ないこともあるのね…

シナモン契約前に補償範囲をしっかり確認すれば、そんなミスは防げますよ。

自然故障が対象外の場合もある

モバイル端末は長く使用することで自然に劣化していきますが、その自然故障が補償の対象にならない保険も存在します。

たとえば、バッテリーの消耗やボタンの接触不良などは「使用による消耗」とみなされ、補償されないケースが一般的です。

このように、経年変化によって生じるトラブルは自己負担になることが多く、「せっかく保険に入っているのに…」と不満を感じる人も少なくありません。

解決策はある?

モバイル保険の中には、自然故障も補償対象に含まれるプランがあります。

加入前に、補償内容を確認し、必要に応じて自然故障対応のプランを選択することで、長期間使用する端末にも備えられます。

特に2年以上使う予定がある場合には、自然故障に備えるプランが心強い味方になります。

メーカー保証との違いも意識しながら選ぶと、補償の重複も防げます。

ケータイ補償サービス/smartあんしん補償の補償範囲は、以下のとおりです。

■登録電話機の補償範囲

- 火災、水濡れ、その他偶然の事故による全損または一部の破損

- 紛失/盗難、火災による焼失(※1)(※2)

- 自然故障(※3)

※1:お持込機種は補償対象外です。

※2:紛失/盗難、火災による焼失の際は利用中断や警察への届出が必要です。

※3:登録電話機がdocomo Certified(ドコモ認定リユース品)の場合はご購入から起算して30日以降、iPhone、iPad(いずれもdocomo Certifiedを除く)の場合はご購入から起算して1年を経過した日以降に発生したものに限ります。

引用元:NTTドコモ公式サイト

以上からモバイル保険は、

自然故障が補償外となる場合がある点がある

その解決策として、

自然故障に対応した保険選びが大切

ということを覚えておきましょう。

ハクブン普通に使ってただけなのに、壊れたのは補償外ってショック…。

シナモン自然故障も対象の保険を選べば、長く使う人も安心できますよ。

申請手続きが煩雑な場合がある

モバイル保険を利用する際には、修理証明書や領収書、故障内容の説明など、複数の書類を提出する必要があります。

また、申請フォームの入力や郵送対応が必要になるケースもあり、手間がかかると感じる人も少なくありません。

スムーズに補償を受けたいのに、こうした煩雑な手続きが心理的なハードルになることもあるでしょう。

特に忙しい方や書類に不慣れな方にとっては、大きなストレスとなる場合もあるようです。

解決策はある?

最近では、スマホだけで申請が完了するような、手続きが簡略化されたモバイル保険も増加傾向にあります。

- 保険の申し込み

スマホから契約内容を確認し、そのまま保険に加入可能。 - 契約内容の確認・変更

契約中の保険内容(補償内容・対象機器など)をいつでもチェック・一部変更可能。 - 修理費用の申請(保険金請求)

修理明細書や故障状況の写真をスマホで撮って、そのまま申請が可能。 - 申請状況の確認

提出した保険金請求がどの段階か、リアルタイムで進捗を確認できる。 - サポートへの問い合わせ

チャットや問い合わせフォームから、疑問点をすぐに相談可能。 - 請求書や書類のアップロード

PDFや画像ファイルをスマホから直接アップロードして提出できる。 - 保険証券の確認・ダウンロード

書類を郵送で待たずに、スマホ上でいつでもダウンロード可能。 - 対象機器の登録・変更

新しく購入したスマホやタブレットの登録・変更がアプリやWebで可能。

こうした手軽な保険を選ぶことで、補償申請時の負担を軽減できます。

加入前に「申請の流れ」や「必要書類の種類」などを公式サイトで確認しておくことで、スムーズな対応が可能になります。

以上からモバイル保険は、

手続きが煩雑で負担を感じることがある

その解決策として、

申請が簡単な保険を選ぶことが大事

ということを覚えておきましょう。

ハクブンいざという時に申請が大変そうで、ちゃんと対応できるか不安だわ。

シナモン簡易申請できる保険を選べば、忙しい人でも安心して使えますよ。

紛失・盗難への対応が限定的な場合も

モバイル保険に加入していても、すべてのトラブルが補償されるわけではありません。

特に紛失や盗難に関しては、多くの保険会社が補償の対象外としていることがあり、保険金が支払われない可能性があります。

また、対象外とは明記されていなくても、特定の条件を満たさないと補償されないといったケースもあるため、過信は禁物です。

解決策はある?

紛失や盗難にも対応しているモバイル保険を選ぶことで、より安心した利用が可能になります。

保険会社の中には、端末の盗難や紛失時にも一定額の補償を行うサービスを提供しているところもあります。

こうしたプランは条件付きが多いため、「補償対象となるシチュエーション」「必要な証明書類」などの詳細を事前に確認しておくことが大切です。

また、端末の位置情報サービスや、遠隔ロック機能などの自衛策も併用すれば、より安心してスマホを持ち歩けるようになります。

紛失・盗難に対応できる保険

盗難のみ対応の保険

以上からモバイル保険は、

紛失や盗難が補償されない場合がある

その解決策として、

紛失・盗難にも対応する保険を選ぶ

ということを覚えておきましょう。

ハクブンスマホをなくした時のことを考えると、保険でちゃんとカバーされるのか心配…。

シナモン紛失・盗難に対応した保険を選んでおけば、万が一の時も補償が受けられますよ。

自己負担額が発生することがある

モバイル保険に加入していても、すべての修理費用が全額補償されるとは限りません。

例えば、修理代金の一部が自己負担となるケースや、一定額以上の請求には補償上限がある保険も存在します。

こうした自己負担額の発生に驚く人もおり、「保険に入っていたのに全額出ないの?」という誤解が生じがちです。

解決策はある?

自己負担額を避けたい場合は、「全額補償タイプ」のモバイル保険や、補償上限額が高めに設定されたプランを選ぶのがポイントです。

加入時に、「どんな場合に自己負担が発生するのか」「補償の上限はどれくらいか」などの条件をチェックしておくと、トラブルを回避できます。

補償の詳細まで把握してから契約すれば、万が一の時に安心して補償を受けることができるでしょう。

以上からモバイル保険は、

一部費用が自己負担になる場合がある

その解決策として、

自己負担なしの補償内容を選ぶと安心

ということを覚えておきましょう。

ハクブン保険に入ってるのに、自腹で支払うなんて思わなかったわ!

シナモン契約時に補償の上限や自己負担条件を確認することで、後悔を防げますよ。

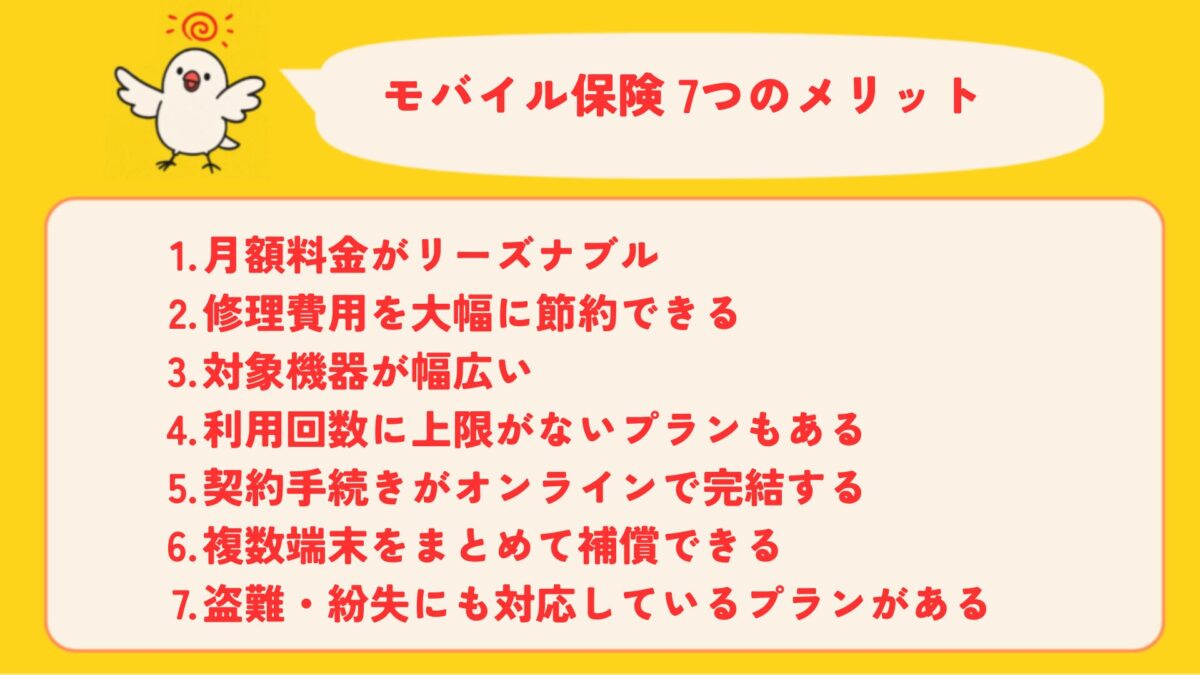

モバイル保険|7つのメリット!

モバイル保険のメリットも紹介していきます。

ハクブンデメリットを踏まえたうえでメリットも理解しておくと、冷静に行動できて失敗を減らすことができるわ。

月額料金がリーズナブル

モバイル保険は、多くのプランが月額数百円〜1,000円程度とリーズナブルに設定されています。

スマートフォンやタブレットを日常的に利用している人には、非常にコストパフォーマンスが高いといえます。

特に、AppleCareなどの公式保証に比べて安価に設定されているものが多く、負担が小さいため、学生や主婦など幅広い層に人気があります。

AppleCare+ と モバイル保険の月額料金比較表

| 保険名(提供元) | 月額料金(税込) |

|---|---|

| AppleCare+(iPhone 15) | 約980〜1,480円 |

| モバイル保険(さくら) | 700円 |

| justInCase(スマホ保険) | 273円〜 |

| SOMPOスマホ保険(損保J) | 200円〜 |

| Mysurance(損保J子会社) | 200円〜470円 |

| ワランティ(スマホケ) | 100円〜400円 |

| イオンのスマホ保険 | 100円〜 |

ハクブンこの価格で補償されるなら、ちょっと安心できそうだよね♪

修理費用を大幅に節約できる

スマートフォンやタブレットの修理費は高額になることがあり、画面割れだけでも数万円かかることもあります。

しかし、モバイル保険に加入していれば、修理費の全額または一定額まで補償されるため、自己負担を大幅に抑えることが可能です。

特にApple製品やハイエンドモデルを使用している人にとっては、保険の恩恵を大きく感じられるでしょう。

ハクブン突然の修理代って本当に痛いから、補償があると助かるよね〜!

対象機器が幅広い

モバイル保険はスマートフォンに限らず、タブレット、ノートパソコン、モバイルルーターなど、さまざまな端末が補償対象になるプランが存在します。

普段から複数のガジェットを利用している人にとっては、1つの保険でまとめて補償が受けられるのは非常に便利でお得なポイントです。

ハクブンスマホ以外も一緒に守ってくれるのは、ありがたいかも♪

利用回数に上限がないプランもある

多くのモバイル保険では、年間補償額の範囲内であれば、修理の利用回数に制限がないプランが用意されています。

通常のメーカー保証では1回限りの補償しか受けられないケースもありますが、モバイル保険なら複数回トラブルが起きた場合でも申請可能です。

日常的にスマホをハードに使う人や、過去に何度も故障を経験している人にとっては、大きな安心材料になります。

ハクブン何回でもOKなのは、ちょっと心強いかもね♪

契約手続きがオンラインで完結する

モバイル保険の多くは、Webやアプリから簡単に申し込みができ、郵送や店舗での手続きが不要です。

数分で申し込みが完了するため、忙しい方でも気軽に始めることができます。

また、契約後の変更や請求手続きもオンラインで完結できるサービスが増えており、手続きのわずらわしさが軽減されているのも魅力です。

ハクブンお店に行かなくてもOKなのは、楽ちんで助かる〜!

複数端末をまとめて補償できる

家族でスマートフォンやタブレットを使っている場合、1人ずつ個別に保険に入ると費用がかさみがちです。

しかしモバイル保険の中には、1契約で最大3台まで登録できるプランもあり、家族全員の端末をまとめてカバーできます。

また、自分で複数のデバイスを持っている方にも便利で、端末ごとに保険に入る手間も省けるのが魅力です。

複数の端末を登録できる保険

ハクブン家族の分もまとめて守れるのって、かなりお得だよね〜!

盗難・紛失にも対応しているプランがある

モバイル保険の中には、破損や故障だけでなく、盗難・紛失といったトラブルにも対応しているプランがあります。

スマートフォンを頻繁に使う人、通勤・通学中に紛失した経験がある人にとっては、万一の時の損失を軽減できるため非常に心強い存在です。

高価な端末を持ち歩く際のリスクを考えると、こうした補償がある保険は安心感があります。

ハクブン落としたり盗まれた時のことを考えると、これってかなり大事だよね!

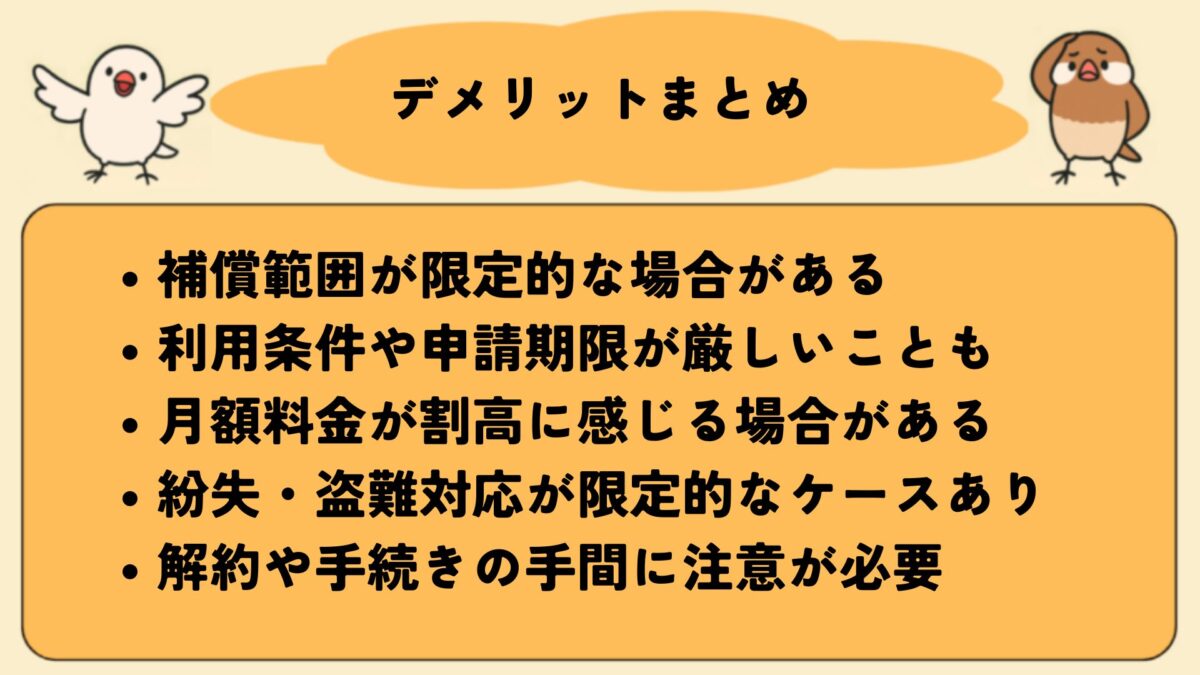

ここまで、デメリットとメリットの紹介をしてきました。

シナモンここまで、一般的なデメリットとメリットをまとめました。

デメリットをメリットだと思った方もおられるでしょう。

あなたの感じたままのデメリットとメリットとして参考にしていただければ幸いです(^^

モバイル保険をおすすめする人の特徴5選

モバイル保険について、おすすめする人の特徴を紹介します。

- スマホを頻繁に落としてしまう人

- 高額なスマートフォンを使っている人

- 端末を複数台持っている人

- 外出先でスマホをよく使う人

- 万が一のトラブルに備えたい人

スマホを頻繁に落としてしまう人

スマートフォンをうっかり落としてしまうことが多い方には、モバイル保険がおすすめです。

画面割れや破損のリスクが高いため、万一の修理費用をカバーできる補償があると、安心して日常使いができますよ。

高額なスマートフォンを使っている人

最新機種や高価なスマートフォンを使用している方は、修理費用も高額になる傾向があるので、モバイル保険に加入しておくと安心です。

トラブル時の出費を抑えられるので、経済的なリスク軽減にもつながります。

端末を複数台持っている人

スマートフォンのほかに、タブレットやノートPCなど複数の端末を所有している方には、1契約で複数台を補償できるモバイル保険が向いています。

個別に保険に入るより効率的で、手続きの手間も少ないですよ。

外出先でスマホをよく使う人

外でスマホを使う時間が長い方は、落としたりぶつけたりするリスクが高くなります。

モバイル保険に入っておけば、思わぬトラブルにも落ち着いて対応できるので、安心してスマホを持ち歩けますね。

万が一のトラブルに備えたい人

スマホの破損や故障、盗難など、いつ起きるかわからないトラブルに備えておきたい人には、モバイル保険がぴったりです。

小さな月額費用で、いざというときの大きな出費を防げるのは魅力です。

ハクブン以下の「おすすめしない人の特徴」もぜひ参考にしてください!

モバイル保険をおすすめしない人の特徴5選

モバイル保険について、おすすめしない人の特徴を紹介します。

- すでにキャリア保証に加入している人

- スマートフォンの使用頻度が極端に少ない人

- 契約や手続きが煩雑だと感じる人

- 補償内容を細かく管理したくない人

- 短期間でスマホを買い替える人

すでにキャリア保証に加入している人

すでに携帯キャリアの保証サービスに加入している人は、モバイル保険が重複する可能性があります。

あえて別の保険に入る必要性は低いので、サービスの違いをよく比較してから検討してみましょう。

スマートフォンの使用頻度が極端に少ない人

あまりスマホを使わない方や、基本的に自宅で使う人は、故障や破損のリスクが低いため、モバイル保険の必要性があまり高くないかもしれません。

利用状況に応じて加入を判断してみてくださいね。

契約や手続きが煩雑だと感じる人

契約内容の確認や修理申請の手続きが面倒だと感じる方には、モバイル保険は不向きかもしれません。

万一のときにスムーズに対応できるよう、事前に内容や条件をきちんと理解しておくことが大切になります。

補償内容を細かく管理したくない人

補償対象の端末登録や、更新手続きなど、細かな作業が苦手な方はモバイル保険がやや手間に感じられることもあります。

シンプルなサービスを好む人は、あまり適していない可能性もありますね。

短期間でスマホを買い替える人

1〜2年以内に端末を頻繁に買い替える方にとっては、保険料を払い続けるメリットが少ないこともあります。

保証期間との兼ね合いもあるため、買い替えサイクルが早い人には不要なケースもありますよ。

シナモンおすすめしない人の特徴に当てはまっていなくても安心して始められるように、以下では失敗しないための方法や注意点まとめました。

ぜひ、参考にしてくださいね!

モバイル保険|失敗しないための方法や注意点!?

モバイル保険に加入する際は、いくつかのポイントに気をつけることで失敗を防ぐことができます。

ここでは、スムーズに安心して契約するための注意点をやさしく解説していきますね。

- 補償対象を確認しよう

- 月額料金とのバランスを見る

- 手続きのしやすさを確認

- 解約条件にも注意しよう

- 必要な端末登録を忘れずに

補償対象を確認しよう

モバイル保険を選ぶ際は、どのようなトラブルが補償されるのかをしっかり確認することが大切です。

たとえば「画面割れ」「水濡れ」「盗難」など、保険によって対象範囲が異なる場合があります。

自分がよく経験しそうなトラブルに対応しているかどうかをチェックしておくと安心です。

モバイル保険の補償内容比較表

| 保険名(提供元) | 故障・破損 | 水濡れ | 盗難・紛失 | 補償上限 | 特徴 |

|---|---|---|---|---|---|

| モバイル保険(さくら) | あり | あり | あり | 年間最大10万円(主端末) | 最大3台まで補償、免責なし |

| justInCase | あり | あり | あり | 最大22万円/3か月 | 利用実績に応じて保険料が変動 |

| SOMPOスマホ保険 | あり | あり | あり | 最大20万円/年 | プラン制(ライト/スタンダード/プロ) |

| Mysurance(損保ジャパン) | あり | あり | あり | 最大20万円/年 | データ復旧費用も補償対象 |

| スマホケ(ワランティ) | あり | あり | オプション対応 | 最大10万円 | オプション追加で柔軟な設計 |

| イオンのスマホ保険 | あり | あり | オプション対応 | プランにより異なる | 月額100円から選べるシンプル設計 |

月額料金と補償のバランスを見る

月額料金が高すぎたり、逆に安すぎたりする場合は、補償内容とのバランスをよく確認しましょう。

高額でも安心感が得られるなら納得できますが、使いづらい内容であれば無駄になってしまうこともあります。

一方で、安さだけで選ぶと補償が限定的だったり、対応が不十分なことも。

コスパの良いモバイル保険3社比較表

| 保険名(提供元) | 月額料金(税込) | 主な補償内容 | 補償上限 | 特徴 |

|---|---|---|---|---|

| モバイル保険(さくら) | 700円 | 故障・水濡れ・盗難・紛失 | 主端末 年10万円、副端末 年3万円×2台 | 最大3台まで補償、免責なし、申請がスマホ完結 |

| justInCase(スマホ保険) | 273円~ | 故障・水濡れ・盗難・紛失 | 最大22万円/3か月 | 利用状況に応じた料金、シンプル設計 |

| SOMPOスマホ保険 | 200円~ | 故障・水濡れ・盗難・紛失・データ復旧など | 最大20万円/年 | プラン制(ライト~プロ)、幅広い補償 |

解約や手続きの流れも確認

加入時の流れに加えて、解約手続きがスムーズに行えるかも事前に確認しておきましょう。

万が一の時に、必要な手続きが面倒だったり、条件が厳しすぎると、かえってストレスを感じてしまうこともあります。

たとえば「修理完了後の申請期限」や「補償金の受け取り条件」なども重要なチェックポイントです。

- 最低契約期間の有無

→ 最低◯カ月継続が必要など、途中解約に制限がある場合があります。 - 解約手続きの方法

→ Web・アプリ・電話など、どの方法で解約できるのかを事前に確認しておくと安心です。 - 解約のタイミングと日割り精算

→ 月途中で解約した場合、保険料が日割りで返金されるか・されないかに差があります。 - 補償対象端末の変更時の扱い

→ 端末変更に伴って再加入が必要なケースもあるため、端末買い替え時の対応を確認しておきましょう。 - 再加入の可否と制限

→ 一度解約した後、同じ端末や名義で再加入できない保険もあります。 - 未使用でも保険料が発生するか

→ 保険を利用していなくても、契約している限り保険料が発生する点に注意が必要です。 - 解約後の補償終了時期

→ 解約申請日なのか、月末なのか、補償終了のタイミングを明確にしておきましょう。

おすすめのモバイル保険6選

紛失・盗難に備えたい方向け

複数の端末を登録したい方向け

コスパのよさを重視する方向け

ハクブンモバイル保険って本当に必要かしら?

シナモン使い方や生活スタイルによりけりですが、故障リスクが気になるなら備えておくと安心ですよ。

まとめ|交通安全協会に入らない7つのデメリット

今回はモバイル保険のデメリットについての情報を中心に調査した情報をお伝えいたしました。

ご紹介した内容を踏まえて、安心して選ぶためのポイントを分かりやすくまとめますね。

モバイル保険には便利な点も多いですが、デメリットを理解したうえで自分に合った選択をすることが大切です。

この記事が皆さまの判断材料になれば幸いです。

関連する質問

最後に、モバイル保険について、よく検索されている関連する質問と回答を紹介します。

スマホ保険のデメリットには、補償範囲の制限や利用条件の厳しさ、料金負担が割高に感じられる点などが挙げられます。

モバイル保険の加入率は国や年代によって異なりますが、一般的にはスマホユーザーの約3割から5割程度が加入していると言われています。

モバイル補償サービスに未加入だと、スマホの故障や紛失時に補償が受けられず、修理費や機種変更費用を自己負担する可能性があります。

モバイル保険の補償上限額は保険会社やプランによって異なりますが、一般的に数万円~10万円の範囲で設定されています。

詳細は契約内容をご確認ください。

モバイル保険には、新しいスマホを購入したタイミングで加入するのがおすすめです。

故障・紛失リスクを感じた時に加入してもよいでしょう。